На 23 април, Комисията за финансов надзор (КФН) бе представена на форума на списание „Мениджър“ – Technovation 2024 от д-р Неда Мужо, началник отдел „Публични дружества, емитенти на ценни книжа и дружества със специална инвестиционна цел“ .

В събитието, посветено на симбиозата между бизнеса и технологичния сектор, на подпомагането на иновационния потенциал на компаниите, на оптимизирането на дейността на големите индустрии и интегрирането на изкуствения интелект в различни сфери, се включиха водещи мениджъри, експерти с признат опит, предприемачи и инвеститори.

По време на форума, бе застъпена и темата за регулациите в България, тяхното функциониране и произтичащите от тях ползи за Fintech. Д-р Мужо коментира, че „целият бизнес, който се създава по света, има нужда от един регулатор, който да е предвидим и прозрачен, в защита на потребителите в цял свят, а законът за цифровата оперативна устойчивост – DORA, ще даде първата стъпка, за да може Европа да стане лидер в тази сфера“.

Относно влиянието на изкуствения интелект, тя заяви, че „от страна на регулаторите ИИ дава възможност на Европа да стане лидер в данните и в обработката им; че „когато говорим за ИИ, говорим за нови модели, които може би не са били познати досега“.

„Ако участниците в тази екосистема нямаме прозрачност, предвидимост, споделяне на данни и защита на инвеститора, всичко това, включително и казаното за новите инвеститорите в Европа, няма как да бъде концептирано“ – сподели тя.

Според нея „ролята на регулатора, без значение дали се говори за крипто, която в голяма част е нерегулирана, е такава, че да може да предложи прагматичност и водеща роля в образованието на обществото“.

В тази насока, КФН продължава да осъществява дигиталната си кампания #Инвестирай безопасно, посветена на предпазването на потребителите от измамни инвестиционни схеми и различаването на законните от недобросъвестните посредници.

Краен срок за оповестяване на годишен консолидиран финансов отчет за дейността за 2023 г., на публично уведомление за финансовото състояние на емитентите на ценни книжа за първо тримесечие на 2024 г., както и на отчет за изпълнение на задълженията на емитентите на облигации съгласно условията на облигационната емисия за първо тримесечие на 2024 г.

Комисията за финансов надзор (КФН) обръща внимание, че съгласно чл. 100н, ал. 2 във връзка с чл. 100т, ал. 1 от Закона за публичното предлагане на ценни книжа (ЗППЦК) емитентът, който е задължен да изготвя консолидиран финансов отчет, е длъжен да разкрива публично на КФН и на обществеността годишния консолидиран финансов отчет за дейността си в срок до 120 дни от завършването на финансовата година. Крайният срок за разкриване на годишния консолидиран финансов отчет за дейността на емитентите за 2023 г. чрез предоставянето муна КФН и на обществеността изтича на 29.04.2024г. Емитентът е длъжен да разкрива публично регулирана информация чрез ѝ предоставянето на КФН по реда на чл. 100т, ал. 4 от ЗППЦК, а именно чрез Единна информационна система (ЕИС) за подаване на отчети и на обществеността по начина, предвиден в чл. 100т, ал. 3 от ЗППЦК – чрез избрана от дружеството информационна агенция или друга медия. Консолидираните годишни отчети се подават в съответствие с европейския единен електронен формат ЕЕЕФ (ESEF).

Съгласно чл. 100о1, ал. 1 от ЗППЦК, емитентът е длъжен да разкрива публично уведомление за финансовото си състояние в срок до 30 дни от края на съответното тримесечие. Публичното уведомление се представя в КФН по реда на чл. 100т, ал. 4 от ЗППЦК, чрез ЕИС. Същото се разкрива и на обществеността по начина, предвиден в чл. 100т, ал. 3 от ЗППЦК, а именно чрез избрана от дружеството информационна агенция или друга медия, в законоустановения срок, а именно до 30.04.2024 г. включително. Разпоредбата на чл. 100о1, ал. 7 указва, че изискванията на ал. 1 – 6 не се прилагат, в случай че емитентът разкрива публично тримесечни финансови отчети за дейността си, в срок до 30 дни от края на първо тримесечие със съответното съдържание по чл. 100o, ал. 4 и при съответното прилагане на чл. 100o, ал. 2, 5, 6 и 7 от ЗППЦК. Срокът за оповестяване на публично уведомление за финансовото състояние за първо тримесечие на 2024 г. или тримесечен индивидуален финансов отчет за първо тримесечие на 2024 г. пред КФН и информационна агенция или медия изтича на 30.04.2024 г.

Съгласно чл. 100е, ал. 1, т. 2 от ЗППЦК емитентът на облигации е длъжен да предоставя на довереника на облигационерите до 30 дни от края на всяко тримесечие отчет за изпълнение на задълженията си съгласно условията на облигационната емисия, включително за изразходване на средствата от облигационния заем, за спазване на определените финансови показатели и за състоянието на обезпечението. Съгласно чл. 100е, ал. 2 от ЗППЦК емитентът предоставя отчета по ал. 1, т. 2 от ЗППЦК на КФН и на обществеността по реда на чл. 100т, ал. 3 и 4, както и на регулирания пазар на ценни книжа, на който облигациите са допуснати до търговия. В случаите по чл. 100б, ал.8 от ЗППЦК, когато емитентът не е сключил договор с довереник на облигационерите, той е длъжен да представи на регулирания пазар, където се търгуват облигациите, и на КФН, тримесечен отчет за спазване на условията по облигационния заем в срок до 30 дни от края на всяко тримесечие.

КФН обръща внимание, че отчета за изпълнение на задълженията на емитента на облигации съгласно условията на облигационната емисия по чл. 100е, ал.2 или по чл.100б, ал. 8 от ЗППЦК за първо тримесечие на 2024 г., който се изготвя на индивидуална база, следва да бъде представен в КФН, на обществеността и на регулиран пазар до 30.04.2024г.

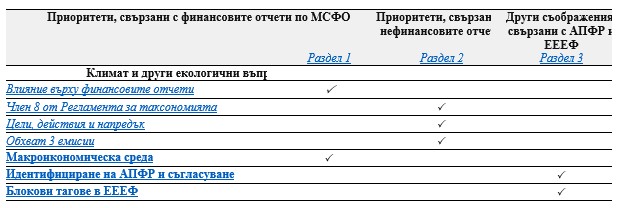

Европейският орган за ценни книжа и пазари (ЕОЦКП) публикува годишното си Публично изявление, определящо общите европейски приоритети за прилагане за годишните финансови отчети за 2023 г. на емитентите, чиито ценни книжа са допуснати до търговия на регулиран пазар.

В публичното изявление са посочени общите приоритети за финансовата 2023 г., които включват следните основни теми:

Емитентите и техните одитори следва да вземат предвид основните въпроси, разгледани в публичното изявление на ЕОЦКП при изготвянето и одитирането на годишните финансови отчети (ГФО) на емитентите и публичните дружества за 2023 г.

ЕОЦКП и националните компетентни регулатори ще следят за спазване на посочените по-горе специфични изисквания при представянето на финансовите отчети от страна на публичните дружества и емитентите. При констатиране на съществени несъответствия ще бъдат предприемани съответните мерки.

Изявлението е публикувано на интернет адрес на ЕОЦКП и може да бъде достъпно от тук.

КФН проактивно проведе поредица от срещи на стратегическо и оперативно ниво с Хърватската агенция за финансов надзор за добри практики в процеса на приемане на еврото

През изминалата седмица експерти от стратегическо и оперативно ниво на Комисията за финансов надзор осъществиха двудневно посещение в Хърватската агенция за финансов надзор (HANFA), като част от предприетите стъпки за реализирането на Националния план за въвеждане на еврото в България.

Инициативата за намиране на най-добри практики при приемане на еврото и избор на HANFA като институция с високи резултати беше създадена от Бойко Атанасов, председател на КФН. Визията за интегриране на еврото в България от КФН е ключов приоритет за лидерския екип на КФН през 2024 г. – 2025 г. Според г-н Атанасов основна цел на работната група на КФН е пълна видимост към стратегията и конкретните стъпки, през които HANFA е преминала в процеса на присъединяване към еврозоната. Фокусът на работните групи беше върху създадената координационна политика, правните инициативи, нужните корекции на финансовата система и на икономиката с акцент върху защита на потребителите, стратегиите за комуникация между институциите и с гражданите, процесите по сътрудничество с други държавни органи, изготвяне на оценка на разходите от финансовата индустрия, консултации с представители на финансовата индустрия и потребители, ИТ корекции в HANFA и мониторинг на изпълнението на плана за действие.

Хърватските участници споделиха, че година по-късно от приемането на еврото, след смяната на валутата, инфлацията в страната вече е наполовина, а икономиката и доходите растат с едни от най-високите темпове в Европейския съюз. По-малък финансов риск и транзакционни разходи, по-конкурентоспособен бизнес и по-висок кредитен рейтинг са сред най-големите положителни ефекти.

Разговорите продължиха със споделянето на опит по отношение на присъединяването на България и на Хърватия в Организацията за икономическо сътрудничество и развитие (ОИСР), което е сред водещите външнополитически приоритети на двете страни. Членството в организацията изисква извършването на вътрешни реформи и усъвършенстване на законодателството в съответствие с най-високите стандарти, сред които публичното управление, борбата с корупцията, защитата на конкуренцията, цифровата икономика, образование, околна среда, инвестиции.

За финансовите надзори на двете страни предстои общото предизвикателство за прилагане на регламента за пазарите на криптоактиви (MiCA), чиято цел е да създаде регулаторна рамка, която подкрепя иновациите и използва потенциала на криптоактивите, като същевременно запазва финансовата стабилност и защитава инвеститорите.

Делегацията обсъди частните пенсионни фондове и техния надзор, като структура и бъдещо развитие на пенсионната система – инвестиционни портфейли с различен рисков профил, такси и възвръщаемост на инвестициите, гаранция за минимална възвръщаемост, корекция на доходите чрез инфлация.

Стратегическата среща бе насочена към обмен на най-добре работещите европейски практики и обединителни линии в процеса на присъединяване на България към еврозоната. Председателят на КФН – г-н Бойко Атанасов, сподели, че „когато се впускаме в значимото начинание, от съществено значение е да признаем ползите, произтичащи от приемането на еврото, както и да имаме видимост към опита на страни като Хърватия, които вече са предприели тази трансформираща стъпка. На първо място, присъединяването ни към еврозоната ще донесе икономическа стабилност и доверие, по-предсказуема и стабилна парична среда, ще намали рисковете от валутните курсове и ще улесни бизнеса да планира и инвестира с увереност. Нещо повече – убеден съм, че ще се повиши привлекателността на страната за чуждестранните инвеститори. Вярвам и, че членството ни в еврозоната ще насърчи по-голяма финансова интеграция и България ще приведе паричните си политики в съответствие с тези на другите страни-членки, с по-тясна координация и сътрудничество в рамките на Европейската централна банка, ще засили позициите си не само в рамките на Европейския съюз, но и на световната икономическа сцена. Успешното присъединяване на Хърватия към еврозоната трябва да ни бъде вдъхновяващ пример, докато се движим в процеса на приемане на еврото. Използвайки опита на Хърватия, България може да се справи с предизвикателствата, да припознае възможностите, които идват с присъединяването към еврозоната и да извлече ползите от приемането на еврото. Целта на всички ангажирани институции е да бъде стимулирано устойчивото развитие и просперитета на българската нация и нейните граждани“.

На основание чл. 86, ал. 11 от Наредба № 53 от 23.12.2016 г. за изискванията към отчетността, оценката на активите и пасивите и образуването на техническите резерви на застрахователите, презастрахователите и Гаранционния фонд, Комисията за финансов надзор публикува максимален размер на техническата лихва за изчисление на премиите и откупната стойност за периода от 1-ви април 2024 г. до 30-ти юни 2024 г. Данни за максималния размер на техническата лихва може да намерите в раздел ”Застрахователна дейност”, „Статистика”, „Животозастраховане“.

Индивидуалните данни от справките на застрахователните брокери, извършващи дейност през отчетния период и регистрирани в Република България към 31.12.2023 г., са обобщени и публикувани на интернет страницата на КФН в Раздел „Застрахователна дейност”, „Статистика”, „Застрахователни брокери”.

На 11 април Българската фондова борса (БФБ) организира първия по рода си Investor Day в България. Участие в събитието, посветено на развитието на капиталовия пазар в страната и събрало инвестиционния елит на Европа, взеха над 40 от най-големите компании в българския бизнес. Инвеститори, анализатори и заинтересовани страни от индустрията дискутираха визията, ефективността и стратегиите за растеж на българския капиталов пазар.

Председателят на Комисията за финансов надзор (КФН) г-н Бойко Атанасов представи основните предизвикателства и посоки за развитие в сферата: „Големите цели и предизвикателства пред инвестиционната общност са да провокираме хората да мислят прагматично, да бъдат предприемачи и все повече да инвестират; да насърчаваме и развитието на новите технологии във финансовия сектор и като резултат да привличаме нови и свежи капитали. Нашата задача е да стимулираме бизнеса в посока на устойчиво развитие, да прилагаме най-добрите инвестиционни практики и да имаме висока отговорност към регулациите, които създават растеж на бизнеса и сигурност у потребителите. Работим в динамични времена и само поставянето на цели не е достатъчно. Трябва да бъдем по-смели в идеите си, да вървим с по-големи крачки и да имаме по-голяма визия за прилагането на гъвкави стратегии за успех. Дълбоко убеден съм, че всички ние, участниците във финансовата индустрия, имаме отговорността да намерим баланса между иновациите, сигурността за потребителите и стабилния надзор, необходим за поддържане на целостта на пазара. Тук е и най-важната роля на Комисията за финансов надзор и лично Ви гарантирам, че целият екип на КФН ще продължи да я изпълнява с най-високото ниво на професионализъм и отговорност“.

Председателят на КФН – г-н Бойко Атанасов открива Investor Day в България

Професионалният симпозиум предостави на аудиторията задълбочено потапяне в иновативните инициативи, пазарното позициониране и финансовите перспективи пред публичните и непублични компании в Централна и Източна Европа. По време на събитието бе обявен най-новият сегмент на БФБ за двойно листване, разработен в партньорство с Deutche Börse. Сегментът разкрива нови възможности пред бизнеса в България, като позволява на всяка компания да се листва едновременно, бързо и лесно и на двете борси.

Първият Investor Day е показател, че срещите на бизнеса с потенциалните инвеститори са сериозен ангажимент за стимулирането на иновативни решения, които да отговарят, както на променящите се нужди на клиентите, така и на борсовите изисквания. Същевременно регулаторната гъвкавост ще продължи да играе решаваща роля за поддържането на благоприятна среда, която подкрепя устойчивия растеж и развитието на капиталовите пазари.

1. Вписва емисия облигации, издадена от „Доверие – обединен холдинг“ АД, в регистъра на публичните дружества и други емитенти на ценни книжа.

Емисията е в размер на 199 733 броя поименни, безналични, лихвоносни, необезпечени, свободнопрехвърляеми, конвертируеми облигации с ISIN код BG2100033237, с номинална стойност на една облигация 100 лева, с плаващ лихвен процент, равен на сумата от 6-месечен EURIBOR, увеличен с надбавка от 2,00% годишно, но общо не по-малко от 2,00% годишно и не повече от 6,00% годишно, платим на 6-месечен период, с матуритет 5 години, считано от 02.04.2024 г. – датата на регистрацията на емисията в централния регистър на ценни книжа, воден от „Централен депозитар“ АД.

2. Вписва последваща емисия акции, издадена от „ТК-Имоти“ АД, гр. София, в регистъра на публичните дружества и други емитенти на ценни книжа, с цел търговия на регулиран пазар.

Емисията е в размер на 47 619 239 броя обикновени, поименни, безналични, свободнопрехвърляеми акции с право на глас, с номинална стойност 1 лев всяка, с ISIN код BG11KAJMAT16, издадена от „ТК-Имоти“ АД, гр. София, в резултат на увеличение на капитала на дружеството от 231 386 лева на 47 850 625.

3. Отписва, по искане на заявителя, „Захарни заводи“ АД, гр. Горна Оряховица, като публично дружество и издадената от дружеството емисия ценни книжа в размер на 11 112 919 броя обикновени, поименни, безналични, свободнопрехвърляеми акции с право на глас, с номинална стойност 1 лев всяка и с ISIN код BG11ZAGOBT19, от регистъра на публичните дружества и други емитенти на ценни книжа.

4. Изпраща писмо до управляващо дружество (УД) „Тренд Асет Мениджмънт“ АД с искане за допълнителна информация и документи във връзка с издаване на разрешение за организиране и управление на национален инвестиционен фонд и с вписване на УД „Тренд Асет Мениджмънт“ АД в регистъра на лицата, управляващи алтернативни инвестиционни фондове.

Актуализация на списъците със застрахователи и застрахователните посредници, заявили намерение да извършват трансгранична дейност във Вътрешния пазар на Европейския съюз

За периода от 01.03.2024 г. до 31.01.2024 г. в КФН са получени 24 (двадесет и четири) уведомления от компетентни органи на държави членки по отношение намерението на застрахователи и застрахователни посредници със седалище в други държави членки на ЕС, които извършват дейност на територията на Република България при условията на свободата на предоставяне на услуги, в т.ч. уведомления за разширяване обхвата на извършваната дейност или предоставяне на информация за промяната на адреси, представители или други обстоятелства.

За периода са постъпили 2 (две) уведомления относно намерението на застрахователи със седалище в държава членка на ЕС да извършват дейност на територията на Република България. През периода няма постъпили уведомления относно оттегляне на намерението на застрахователни дружества със седалище в държава членка на ЕС да извършват трансгранична дейност на територията на Република България, при условията на свободата на предоставяне на услуги. Към края на м. март 2024 г. броят на застрахователните дружества със седалище в други държави членки на ЕС и ЕИП, за които в КФН са постъпили уведомления за намерението им да извършват дейност на територията на България при условията на свободата на предоставяне на услуги, e 433 (четиристотин тридесет и три)дружества.

За периода от 01.03.2024 г. – 31.03.2024 г. в КФН са получени уведомления от компетентните надзорни органи на държави членки на ЕС относно намерението на 13 (тринадесет)застрахователни посредници със седалище в държави членки на ЕС да извършват дейност по застрахователно посредничество на територията на Република България при условията на свободата на предоставяне на услуги. В периода не са постъпили нотификации относно оттегляне на намерението на застрахователни посредници със седалище в държави членки на ЕС да извършват дейност на територията на Република България при условията на свободата на предоставяне на услуги.

В резултат на това, към края на м. март 2024 г. броят на застрахователните посредници със седалище в държави членки на ЕС, заявили намерение да извършват трансгранична дейност в България, e 2 202 (две хиляди двеста и двама).

За периода 01.03.2024-31.03.2024 г. КФН е изпратила уведомления относно намерението на 1 (един) местен застраховател да извършва трансгранична дейност при условията на свободата на предоставяне на услуги. Така общият брой на местните застрахователи, заявили намерение да извършват застрахователна дейност на територията на други държави членки, се увеличава на 22 (двадесет и две).

За периода 01.03.2024 г. – 31.03.2024 г. КФН не е изпращала уведомления до националните компетентни органи на ЕС относно намерението на местни застрахователни посредници да извършват трансгранична дейност при условията на свободата на предоставяне на услуги. Така общият брой на местните застрахователни посредници, заявили намерение да извършват трансгранична дейност, се запазва на 67 (шестдесет и седем).

Актуализираните списъци с уведомленията са публикувани на интернет страницата на КФН в раздел „Поднадзорни лица” – „Нотификации”.

Заместник-председателят на Комисията за финансов надзор и шеф на „Застрахователен надзор” Владимир Савов пред „БАНКЕРЪ”.

Г-н Савов, бихте ли ни запознали с подготовката за въвеждането на системата „бонус-малус” в рамките на задължителната застраховка “Гражданска отговорност” на автомобилистите?

– Първоначалният вариант за подготовка на системата „бонус-малус“ в България бе предвиден да се разработи чрез споделена компетентност от страна на три институции – КФН, МВР и Министерството на труда, информационните технологии и съобщенията. След публикуването му в края на 2018 г. и след изразената общо взето негативна обществена реакция, през 2019 г. беше изработен втори проект. В началото на 2020 г. КФН прие на първо гласуване проектонаредба за системата „бонус-малус“, който обаче не достигна до финално одобрение от трите институции поради започналата пандемия, а скоро след това и поради честите политически промени.

По същество можем да констатираме, че опитите за приемане на система „бонус-малус“, базирана на поведението на водача, срещнаха безпрецедентна съпротива от страна както на потребителите, така и на застрахователите, професионалните организации на превозвачите и академичните среди. Аргументите бяха основателни и трудно можеха да бъдат преодолени предвид изискванията водещ критерий да е поведението на водачите на пътя и извършените от тях административни нарушения по смисъла на Закона за движението по пътищата или престъпления по транспорта по смисъла на Наказателния кодекс.

В промените в Кодекса за застраховането сега се предвижда системата „бонус-малус“ да бъде децентрализирана на ниво отделен застраховател и базирана на причинените от автомобила щети. Което е радикално различно от централизирана система, базирана основно върху поведението на водача. Защо „колата“ е на фокус, а не „шофьорът“?

– Наред със споменатите сложности, измененията в европейската директивата за застраховката „Гражданска отговорност“ еднозначно дават пазарно и потребителско предимство за това системите „бонус-малус“ да са децентрализирани и базирани на щетите, които са обективен и измерим фактор за покривания риск.

Европейската директива изисква държавите членки да създадат ясна правна рамка за издаване на удостоверения за цялата история на щетите, причинени от всеки водач, както и да задължат всички застрахователи да обявят своите правила, по които смятат да използват тези удостоверенията за целите на определянето на застрахователните премии. Ето защо в същността си предложеният нов модел на системата „бонус-малус“ предвижда застрахователите да обявят собствени правила за третиране на повишения риск, произтичащ от влошената история на щетите.

Едновременно с това промените в Кодекса за застраховането предвиждат удостоверенията за историята на щетите да се издават централизирано от Гаранционния фонд и да отразяват всички заведени срещу водача застрахователни претенции, независимо от застрахователя, при който той е бил застрахован през годините. По този начин ще се гарантира централизиран достъп на застрахователите до цялата им необходима информация посредством единната система за оценка, управление и контрол на риска до информацията за причинените щети през последните години. Така застрахователят ще може да извърши собствена оценка на риска и да приложи предвижданите от него утежнения за влошен риск, респективно облекчения – при по-нисък риск. Това предложение изхожда от разбирането, че застрахователите самостоятелно определят цената на застраховката „Гражданска отговорност“ и основната конкуренция между тях на този пазар е именно ценовата конкуренция. При действащата правна рамка застрахователите са длъжни да правят собствена оценка на риска и сами да преценяват как до го остойностят във всеки конкретен случай.

В този смисъл някои коментари са спекулативни – а именно, че при покупка на автомобил „втора ръка“ автоматично ще се отразява в премията цялата история на щетите – тоест, ще се „наследяват“ щетите, причинени от предишния собственик. Историята на щетите е информация, с която застрахователят ще разполага, но, разбира се, ще е въпрос на неговата политика кои от тях и как да се вземат предвид при формирането на премията.

След влизането в сила на промените в кодекса КФН ще издаде наредба, с която да създаде единни правила за обмен на информация между застрахователите и регистъра на Гаранционния фонд.

Какво бихте отговорили на твърденията, че система, базирана само на щетите, а не на поведението на водачите, няма да има превантивен и дисциплиниращ ефект?

– Основната цел на системата „бонус-малус“ е справедливото разпределение на застрахователния риск, който застрахователите покриват при тази задължителна и масова застраховка, така че тези водачи, които са по-рискови от гледна точка на причиняваните щети да плащат по-високи застрахователни премии, в сравнение с водачите, които не причиняват или причиняват малко на брой или малки по размер щети. Убеден съм, че, предложената система “бонус – малус“, базирана на причинените щети, ще има дисциплиниращ ефект, още повече, че такава е и най-разпространената европейска практика. Когато водачът е наясно, че при причинени от неговия автомобил щети застраховката му „Гражданска отговорност“ ще поскъпне, това би го накарало да се отнася внимателно както към имуществото и здравето на другите участници в движението, така и към спазване на самите правила за движението по пътищата.

При предложения понастоящем проект на система „бонус-малус“, застрахователите ще регистрират всички заведени пред тях претенции в централизирания регистър на Гаранционния фонд, който ще издава централизирани удостоверения за историята на щетите, причинени от всеки водач, и застрахователите ще са задължени да обявят публично как ще използват тези удостоверения, когато формират и коригират застрахователната премия по отношение на различните рискови профили.

Едновременно с това в предложените изменения на Кодекса за застраховането се допуска застрахователят да използва и информацията за поведението на водача на пътя като допълнителен коригиращ фактор при формирането на премията. В тези случаи обаче застрахователят би следвало сам да създаде свой процес за събиране на относимата информация за поведението на водачите, която е от значение за неговата политика „бонус-малус“ и, разбира се, също е задължен да обяви как ще използва тази информация при определянето на застрахователните премии.

Каква е европейската практика при въвеждането на системата „бонус-малус“?

– Последните изменения в европейската директива за задължителната застраховка „Гражданска отговорност“ поставят акцент върху задължението на застрахователите самостоятелно да определят цените по тази застраховка, като публикуват общ преглед на политиките си по използване на удостоверения за предходни застрахователни събития. В съответствие с директивата такъв подход е възприет и в България с предложените промени в Кодекса за застраховането.

В по-голямата част от държавите членки на ЕС системите „бонус-малус“ не са регламентирани с нормативен акт, а съществуват само като договорна практика. Само в пет държави – Франция, Италия, Люксембург, Румъния и Унгария – съществуват централизирани системи бонус-малус, но те също са базирани само на щетите. Австрия и Белгия са преминали от единна система към децентрализирана такава – отново базирана на щетите. В Чехия и Словакия законът предписва премиите по застраховка ГОА да се коригират с историята на щетите, но не урежда как именно да стане това, което на практика отново води до задължение на застрахователите да обявят свои политики за корекция на застрахователните премии.

Има коментари, че без единна система „бонус-малус“ държавата на практика се отказва от заявените цели за приемането ѝ?

– Това мнение не може да бъде споделено, защото не отговаря на действителното съдържание на предложената система „бонус-малус“, на практиката в другите държави членки на ЕС и не съответства на ангажиментите, които България има във връзка с транспонирането на Моторната директива.

Задължение на държавата е да приеме работещи и обществено приети механизми на регулиране, а когато историята е показала, че един подход не е обществено приемлив, да намери друг, който да бъде разбираем, приемлив и приложим. Затова настоящото предложение води до преодоляване на всички натрупани у нас недостатъци при предходните два проекта на системата „бонус-малус“, създава ясна рамка за ефективна оценка на риска, основана на обективния застрахователен критерий – причинени щети, и води до справедливо разпределение на застрахователния риск, който застрахователите ще поемат, в условията на ценова конкуренция помежду си.

Никъде в държавите членки на ЕС системата „бонус-малус“ не служи като инструмент за централизирано ценообразуване на застраховката „Гражданска отговорност“. Това би противоречало на европейските и национални правила за защита на конкуренцията и би премахнало ползите за потребителите от ценовата конкуренция между застрахователите.

Да очакваме ли дигитализирано решение за застраховката?

– В хода на изготвянето на законопроекта достигнахме до заключението, че пазарните отношения в българския сектор на застраховането все още са на такъв етап на своето развитие, че запазването на допълнителна защита чрез знак, издаван от Гаранционния фонд, е необходимо поради масовия и задължителен характер на застраховката и големите застрахователни лимити, които тя покрива.

Но заедно с това беше отчетена и необходимостта от премахване на пречките пред дигитализацията на процеса на сключване на тази най-масова задължителна застраховка. Предложено бе знакът да се изобразява върху застрахователната полица посредством QR-код, генериран от информационната система на Гаранционния фонд. По този начин ще престане да съществува знакът под формата на „стикер“, а защитната функция ще се осъществява посредством QR-кодът, който ще се изобразява върху самата полица на застраховката „Гражданска отговорност“.

Направено беше и предложение да има преходен период до 31.12. 2026 година. Целта е в рамките на този период знакът, който досега се поставяше на предното стъкло на автомобила, да се премахне оттам изцяло и да се премине към издаване на полиците с QR-код.

Владимир Савов – зам. председател на Комисия за финансов надзор, ръководещ управление “Застрахователен надзор”